汇付天下星云付POS收单业务,诚招一级合作商,咨询专线:18782965538<微信同号

星云付 星益付

让支付收款更快捷 更省心 更智能

招商咨询专线:

187-8296-5538

您的浏览器版本过低,为保证更佳的浏览体验,请点击更新高版本浏览器

以后再说X汇付天下星云付POS收单业务,诚招一级合作商,咨询专线:18782965538<微信同号

星云付 星益付

让支付收款更快捷 更省心 更智能

招商咨询专线:

187-8296-5538

作者:星云付POS官网 发布时间:2022-06-16 23:02:27 次浏览

近期 DCEP 钱包成为热点,DCEP 钱包的推出,对支付行业各个参与者影响肯定是巨大的。 作为第三方支付从业者,笔者仅仅从第三方支付机构视角来谈谈 DCEP 钱包业务对第三方支付及清算机构业务的影响。 所谓 DCEP,按照官方的说法,DCEP 是 Digital Currency Electronic Pa

近期 DCEP 钱包成为热点,DCEP 钱包的推出,对支付行业各个参与者影响肯定是巨大的。 作为第三方支付从业者,笔者仅仅从第三方支付机构视角来谈谈 DCEP 钱包业务对第三方支付及清算机构业务的影响。

所谓 DCEP,按照官方的说法,DCEP 是 Digital Currency Electronic Payment 的缩写,即数字货币和电子支付工具。是中国人民银行未发行的法定数字货币,DCEP 的完整字面意思就是数字货币电子支付。按照通俗说法,DCEP 替代是M0,也是说,是现金货币,是通过某种方式传输数字的东西不是纸面的货币,具有法偿性。

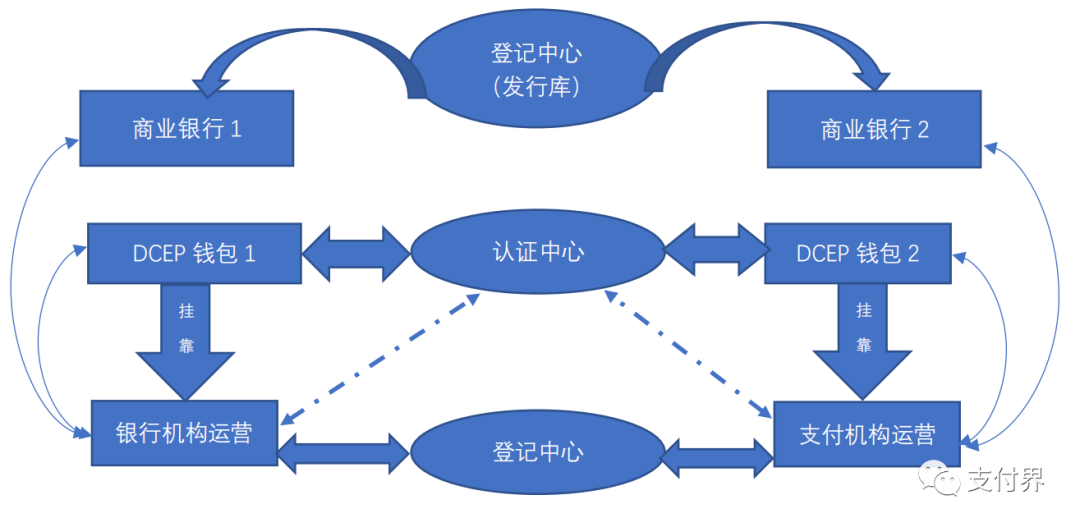

首先依据目前官方信息谈谈 DCEP 整个运营架构,央行数字货币主要框架包括“一币,两库,三中心”。所谓“一币”指央行担保并签名发行的代表具体金额的加密数字串,两库指发行库和银行库,发行库负责数字货币的发行,银行库主要处理商业银行向发行库兑换和回笼数字货币,三中心指登记中心、认证中心和大数据分析中心,其中登记中心主要功能数字货币权属信息登记,以支撑数字货币的发行、转移、回笼,认证中心负责身份信息管理,实现可控匿名,大数据中心监控分析各种指标,进行风险防控。按照设计 DCEP 运营采取的是双层运营体系,即央行基于商业银行存款准备金发行 DCEP,商业银行向 C 端客户(包括企业和个人)投放 DCEP,整个过程和实体现金投放过程基本一致,C 端客户去商业银行兑换,只不过 DCEP 的投放全部线上完成。

其次结合各方面信息,DCEP 钱包业务实质是一个 APP,按照监管数字货币不预设技术路线,坚持技术中性的原则,实际 DCEP 钱包业务应该有若干运营方,从有利于 DCEP 钱包发展来说,直接面向 C 端客户绕不开银行和第三方支付机构,从参与测试运营单位来说也是基本这样,三大运营商都有自己的支付机构,为便于理解,本文仅仅阐述银行或者支付机构作为 DCEP 钱包业务的运营方,而且每个 C 端客户只能挂靠一个运营主体,不影响各自使用。

按照专业说法,DCEP 是具有价值特征的支付工具,支付工具目前一般消费者熟悉的还是微信支付和支付宝等第三方支付工具。第三方支付工具是基于账户体系的,所有交易都是基于支付账户,其中消费还涉及支付业务中重要角色商户。目前第三方支付钱包业务已经非常方便,结合 DCEP 运营设计,笔者从充值、提现、转账、消费四个场景简单阐述一下 DCEP 带来的影响。

DCEP 钱包业务充值(兑换数字现金)来说,实际是将银行卡余额转移至现金(M0),实际是减少了银行在央行的现金余额。按照双层运营架构,央行把数字现金都批发给了商业银行,这个环节分三种情况,C 端客户挂靠运营方如果是银行,绑定银行卡也是本行的,支付交易指令直连本行,应该不需要清算机构参与。C 端客户挂靠运营方如果是银行,绑定银行卡也是非本行的,支付交易指令需要跨行转接,需要清算机构转接清算。C 端客户挂靠运营方如果是支付机构,不管绑定银行卡或支付账户,支付交易指令都需要转接,应该需要清算机构转接清算。(如下图 1)

Copyright © 2028-2024 星云付POS官网 上海汇付天下有限公司 版权所有 招商专线:18782965538 备案号:蜀ICP备2021018159号 网站地图