汇付天下星云付POS收单业务,诚招一级合作商,咨询专线:18782965538<微信同号

星云付 星益付

让支付收款更快捷 更省心 更智能

招商咨询专线:

187-8296-5538

您的浏览器版本过低,为保证更佳的浏览体验,请点击更新高版本浏览器

以后再说X汇付天下星云付POS收单业务,诚招一级合作商,咨询专线:18782965538<微信同号

星云付 星益付

让支付收款更快捷 更省心 更智能

招商咨询专线:

187-8296-5538

作者:星云付POS官网 发布时间:2022-08-08 09:30:02 次浏览

前日,有幸跟大家分享了关于DCEP的一点思考《 从贝壳到DCEP浅谈比特币、Libra和DCEP 》,得到了广大朋友的支持和反馈,不少同业也希望谈谈DCEP可能带来的市场影响。其实,在有限的信息披露中,各位行业大咖分享了很多分析和思考,覆盖了从宏观政策到微观市

前日,有幸跟大家分享了关于DCEP的一点思考《从贝壳到DCEP—浅谈比特币、Libra和DCEP》,得到了广大朋友的支持和反馈,不少同业也希望谈谈DCEP可能带来的市场影响。其实,在有限的信息披露中,各位行业大咖分享了很多分析和思考,覆盖了从宏观政策到微观市场、从技术实现到业务流程的方方面面,尤其是在C端形态的披露更是让神秘的数字货币形态初露端倪。

如此情形之下,还能分享些啥?在慕楚兄的引导和启发下,笔者想从支付收单市场的发展史谈起,梳理一下收单市场的产业链结构,分享一点DCEP在收单产业链上的个人猜想。受笔者认知有限,思考不全,权当抛砖引玉,请各位看官轻拍。

新君初立——“银行卡”

“1979年,那是一个春天,一位老人在中国的南海边画了一个圈”,不好意思跑题了。言归正传,“1979年10月中国银行广州分行率先代办香港东亚银行的东美信用卡/Visa,信用卡从此进入中国市场。1985年,由于中央、国务院实行“双紧”政策,各家银行的资金都十分紧张。中国银行珠海分行为更好地筹集资金、收缩现金流通,以适应特区经济发展的需要,开展大抓存款的工作。由于机构网点少、储蓄力量薄弱,珠海分行决定扬长避短,利用在信用卡业务的这一优势,开展本行信用卡业务。同年3月,正式成立珠海市信用卡有限公司;6月,发行了国内第一张信用卡——“中银卡”(BOC CARD)。自此国内首张银行卡诞生。

如果说银行卡是改革开放后的舶来品,DCEP可有了很多新时代原创的味道了。额,好像又跑题了,不是说收单市场么? 漫谈、漫说,慢慢道来。

诸侯逐鹿——布满柜台的POS机

话说天下初开,新君初立,银行卡业务得到了一定的发展,各大银行都发行了自己的银行卡,并为提升持卡人使用场景和体验,配套相应的受理设备POS机。刷卡行为成了八、九十年代高端上档次的消费行为。不同银行发行不同品牌的银行卡。在商户侧,通过布放不同机具受理对应的银行卡。

依稀记得,笔者儿时第一次去国营商店购买带有防伪标识变形金刚的情景,站在布满POS机柜台后的服务员亲切地问我父亲你刷哪个银行的卡?然后从POS机堆中挑选一款(是不是有点熟悉?对!你是微信还是支付宝,然后掏出扫码枪。当然那时我爸选的是现金)。自此,杂乱而布满机具的营业柜台,开启了围绕商户收银的收单市场雏形。

POS机布满柜台,谁的卡多,商户就不得不装谁的POS。哪个银行的商户多,客户就可能就办哪个银行的卡。倘若数字货币在当年流通,也就不会有银行卡或这番热闹空前的群雄逐鹿了吧。

大归一统——金卡工程、银联成立

POS机挤占柜台,费率标准不一。商户成本激增,账务管理困难。持卡人受理范围受限,持卡刷不了,权益受损。市场难于监管,乱象丛生。1993年6月国务院启动了以发展我国电子货币为目的、以电子货币应用为重点的各类卡基应用系统工程。我国的一项跨系统、跨地区、跨世纪的社会系统工程。以计算机、通信等现代科技为基础,以银行卡等为介质,通过计算机网络系统,以电子信息转账形式实现货币流通。打通了不同地区、不同银行间的跨行受理,时髦点说就是互联互通。

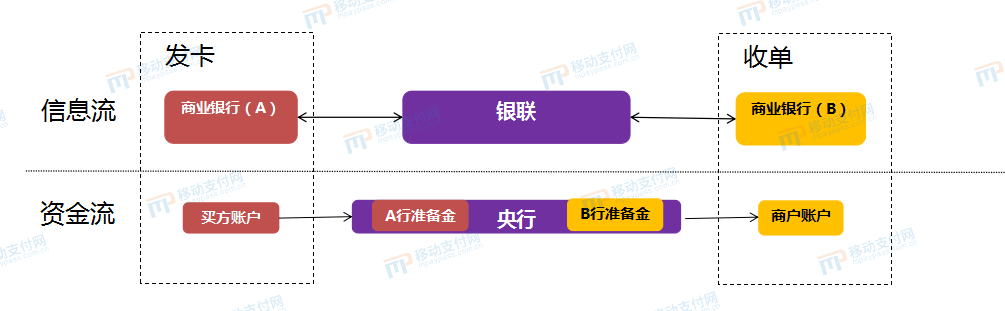

随着央行牵头的金卡工程推动银行间互联互通,2002年3月,经国务院同意,中国人民银行批准设立中国银行卡联合组织——中国银联。银联推出银联卡标准,规范了银行卡格式,建立统一完善的业务规则和技术标准。同年,12月银联商务成立,负责持续推动银行卡受理市场建设,着力改善银行卡受理环境(算是第一个意义上的收单机构)。

自此,线下交易从现金到银行卡三方模式最终过渡到目前广为认可的由商户、银行、清算组织、收单机构组成的四方模式体系下,并达成了参与者共同认可的价格体系。同时延伸推动了线上从转账到无卡收单的转变,确立中国支付收单市场的四方模式。使银行卡业务得到蓬勃发展,(截至2019年9月,中国银联已成为全球发卡量最大的卡组织,发行近80亿张银行卡)围绕银行卡的卡基支付收单市场进入高光时刻。

草根的挑战——支付宝的新三方模式

天下大事,分久必合、合久必分。当银联和各大银行在线下市场策马崩腾之时。线上支付,正伴随移动互联网的迅猛发展,走向了另一条“康庄大道”,这就是支付机构。

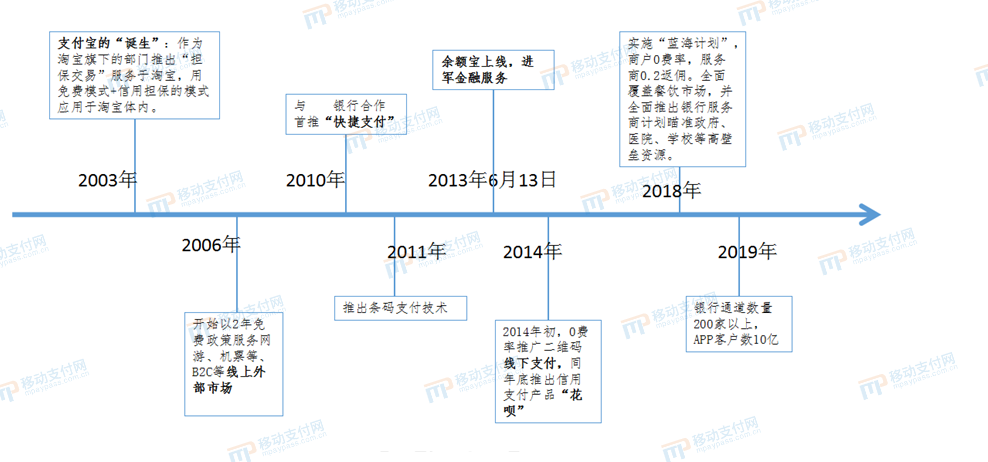

2003年,在杭州西湖畔,支付宝作为淘宝旗下的部门推出“线上担保交易”服务于淘宝。作为一家电商企业,自己的收银台必然是可以直连各家银行的。(银行同业绝不可能给予的待遇,这是银联在政策加成下的特许经营,但至于企业是可以通过收银台完成的)于是接入线上银行三方模式的网关支付。出于对移动互联的布局需要,网关显得笨重而不合时宜。支付宝期待一种更简单便捷的支付方式,于是他找到银行小伙伴,“咱们银企直连吧,我给你存款和中收,您给个账户呗”。这钱来得快,谁不干,双方一拍即合。于是改变中国当代支付市场走向的,为普惠金融践行者——“移动支付”立下汗马功劳的,在背后默默支撑和付出却可能被遗忘的银行快捷支付诞生了。

就此潘多拉魔盒打开,是好是坏,即成事实不便评价。但他确实改变了中国支付市场的格局,并深刻影响了接下来的十几年的支付市场发展。回头想想这才是第一代“开放银行”的实践者,是API、H5、SDK一些列Open Bank的祖师爷。

在双方最初那段草长云飞的蜜月期里,支付宝借助快捷支付,打通了会员账户与银行卡之间的资金通路,用客户的钱存在银行并收取利息,让渡收益。随后支付宝通过线上向网游、机票等淘宝体系外输出,使依托淘宝会员账户的支付宝可以如银行账户一样跨经营主体流通(理论上,会员账户如美容卡、Q币仅能在企业体系内使用和流通),同时完成了支付宝从最初的收银台工具、商户技术服务商、收单机构角色向支付机构角色的转变。

2010年,央行颁布支付机构牌照,支付宝正式成为持牌支付机构。2013年,激发全民理财意识的余额宝横空出世,最高七日年化收益率达6.3%,书写了货币基金的“传奇”。随后支付宝携码下线进军线下市场。虽然2014年初,央行曾因担心安全问题对二维码叫停。但这并未能影响支付宝自体系内的二维码推广,通过0费率补贴计划,大力侵蚀银联的线下市场阵地。同时,借助春节红包迅速崛起的微信支付(财付通)也通过“绿洲计划”挺进线下餐饮市场。而国家队银联,则在政策叫停和两大疯狂补贴的夹击下,节节败退。2014年,花呗产品问世,并沿着已经铺好的高速公路一路狂奔(规模约2万亿)。

自此,支付宝借助快捷支付之根,借助余额宝、二维码、花呗借呗,聚齐了存、贷、汇三大银行基本功能,成为超越宇宙行的类发卡支付机构,顶级流量App支付工具。并在具备账户功能基础上沿着内部场景-线上场景-金融场景-线下场景的场景建设路线,通过免费服务、信用担保、技术革新、服务商补贴等策略建立起集账户支付、信用支付、权益支付,线上线下全覆盖、全闭环的支付结算服务体系。并通过开放平台向银行和其他支付机构输出支付能力,形成集账户、收单和清算能力于一体的闭环逻辑,建立基于支付账户的账基支付生态体系,同业基本沦为收单小弟或聚合服务商,自此支付宝完成草根的逆袭的神话。(之于银行,比金融脱媒更可怕的是与客户的隔绝,此处省去一万字,心碎流泪5分钟)

支付宝发展简史

正本清源——各司其职,各归其位

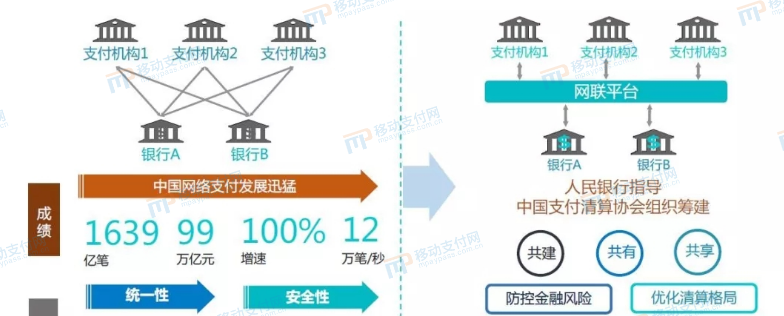

2016年10月,在中国人民银行指导下,由中国支付清算协会按照市场化方式组织非银行支付机构以“共建、共有、共享”原则筹备网联清算负责支付机构与银行之间的支付清算业务。启动“断直连”工作,打破原支付机构直连银行的三方模式,使支付清算市场参与者重新回归四方模式,各司其职,各归其位。2017年3月31日,中行、财付通与网联筹备组完成首笔网联支付交易。

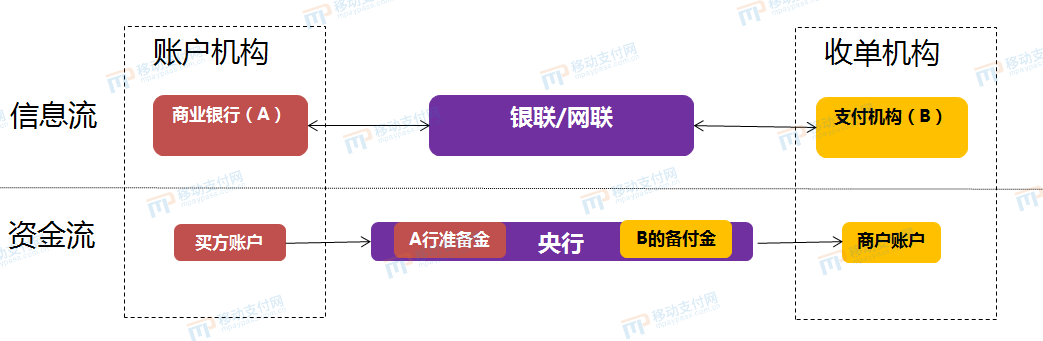

2017年,央行先后发布209号、217号、281号、296号文,加快“断直连”工作的政策指引。2018年5月,发布《支付机构客户备付金集中存管账户试点开办资金结算业务通知》。2019年1月14日,支付机构备付金完成100%上收,当月备付金规模13985.62亿元,截至2022年3月末,备付金规模为达14374.85亿。此后银联和网联相继发布网络支付标准和二维码互联互通支付标准,重塑了网络支付的四方模式。(谁做到了真正的互联互通?是不是真的互联互通?后续再起新片讨论,本文不予赘述,但数字货币可能开启一个新的纪元)

支付收单市场的交易链路和产业结构

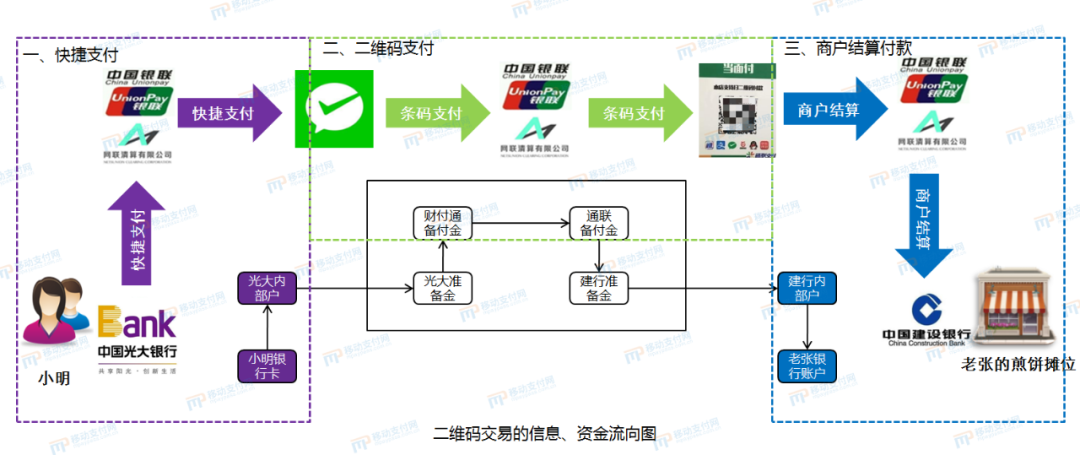

虽然网络支付和线下支付都建立四方模式(如下图),可市场的进化已经今非昔比。实际上一笔从买方到卖方的交易,已经不是简单的发卡行-清算组织-收单机构-商户的简单链条。

我们以一笔小明在老张煎饼摊买煎饼的线下二维码交易为例,为了体现最长交易的交易链路。我们假设小明用微信绑定光大的银行卡,通联作为收单机构,最终使用建行账户收款,老张的煎饼摊消费的场景(有点饶,可自行断句,多读几次)。实际上这笔交易按照资金流向分析,拢共分三步:

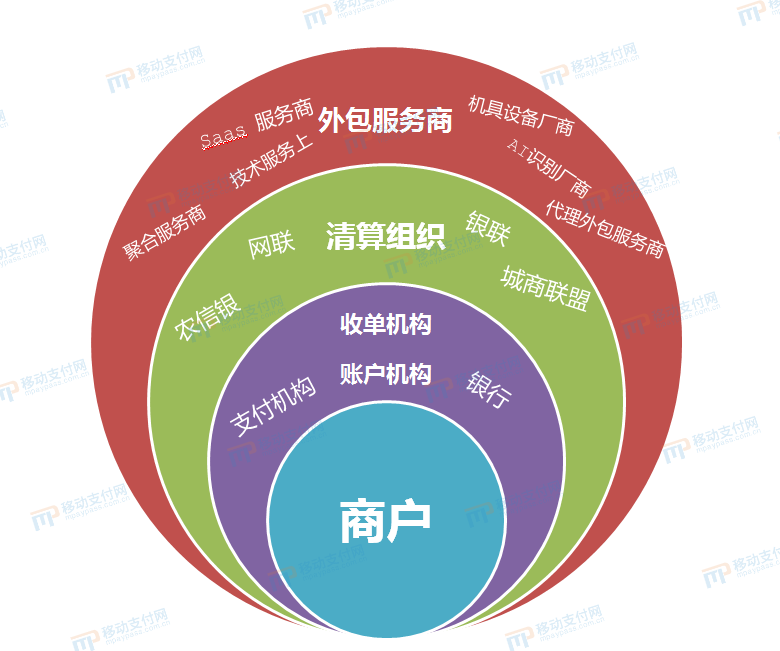

从图中我们可以看出,复杂情况下的支付收单市场至少包括两次四方模式(快捷支付、二维码支付)和一次跨机构转账交易(商户结算付款交易)。整个交易链中不止一次的涉及到支付机构、银行和清算组织,如果算上聚合支付、SaaS服务商、机具设备商等外包服务机构。支付收单产业链大致包含4个主体:

1、账户机构(银行和支付机构);

2、收单机构(银行和支付机构);

3、清算组织(银联、网联、农信银);

4、外包服务商(代理外包服务商、聚合商、机具设备商等等)。

那么DCEP的问世会对产业参与方有何影响呢?下面咱们从六个问题,引发思考和探讨,并附上笔者的一些观点。

关于DCEP对产业参与方的影响

1、会不会出现DCEP超级钱包?

笔者认为不会。第一、DCEP是央行主导设计的一种数字货币和电子支付工具,使用双层运营体系。因此,不会参与到市场的具体竞争当中,所以超级钱包的经营主体并不存在。第二、如果超级钱包存在,将面临极大的业务运营和技术承载压力,并形成运营主体的单点风险。即使支付宝和财付通也曾出现由于网络、光缆或系统等原因导致的业务连续性问题,好在支付宝不可用时,我们还可以选择微信或银行或其他支付机构。

所以,无论从定位上还是运营上应该不会出现独立的超级钱包,而是基于双层运营管理体系,通过白名单管理的二级运营商(商业银行或机构),以插件形式装载于我们的设备或App中。个人或企业将通过二级运营商下载钱包插件。二级运营商负责履行客户的认证和管理职责,向数字货币中心报送交易和权属信息。一级运营机构-数字货币管理中心负责当前DCEP的权属和对应二级机构的记录,划拨二级机构准备金头寸。

注意这一点,虽然DCEP不与银行账户绑定,但将通过最小验证集(手机号)匿名记录权属信息和当前DCEP所对应的二级运营商信息,以便于后续的风险控制和监管跟踪。这或将是兼顾效率和监管的“分布式”治理体系的基础。所以央行不会参与市场竞争,客户是你的还是你的,而你要做好KYC。

2、DCEP还是不是四方模式?清算组织是否还存在?

是。首先,既然DCEP代替M0,就相当于现金,我们在日常支付现金时,是手递手将纸币转移,而不涉及收单机构。所以从前端交互上看DCEP的流通不参照我们目前熟知的基于商户服务的支付收单四方模型。但如果上面观点1成立,我们提到DCEP是通过双层运营体系管理。通过二级机构上报交易信息,一级机构划拨准备金头寸清算完成的。那么DCEP的流通和我们转账一样,依然要以四方模式为基础。因此,清算组织或清算基础设施依然存在,并将在跨境、跨地区、跨机构等不同领域中进行迭代升级,为DCEP的应用和流通发挥重要作用。

另外在区块链与否的争论中,笔者一向不予置评。什么是区块链?如果在全世界充分认同和信任的基础上,目前世界上各级清算组织和金融参与者本身就构成一个全局金融“区块链”生态。而如果站在宇宙观视角来看,即使我们的世界用区块链进行全面重构,它依然是一个私有链或联盟链。区块链是一个解决信任和对等问题的机制。而信任、认同和对等作为人的感性认知是无法消除的。没有绝对的区块链生态,即使是在《Matrix》中。

回到现实,在当前国际政治经济体系下,清算组织的网络链接通路和监管追踪属性依然是最经济和现实的选择(全世界最终用一种货币情况除外)。通过目前的清算组织路径,邀请美国人民通过Facebook使用DCEP也并非不可能。举个例子,Jacky在Facebook上给建行的老张转账买煎饼,Jacky需要通过Facebook在中国银行申请并安装DCEP钱包插件,换汇兑换DCEP币。通扫码、非接或网络模式付款给老张。这里面仅仅需要Facebook作为服务商代理,为Jacky在中国银行下载一个对应中国银行标识的钱包插件。DCEP就可以通过跨境外币系统、银联、网联或清算中心等清算组织飘洋过海的进入老张的建行钱包。这一切的一切前提是作为DCEP二级运营商,中国银行需要做好Jacky的KYC,为自己的钱包插件负责,重要的事情说三遍KYC、KYC、KYC。

3、会不会影响外包服务机构的生计?

不会,相反,外包服务商可能迎来新一轮的机遇。DCEP是法定货币,也就意味着人们在兑换数字货币后,在线下使用时,商户或收单机构是不能够拒绝的。如果不想背负法律责任,那么最好的方式就是尽快进行终端设备机具或SaaS服务的升级以支持DCEP的流通。代理商、终端设备服务商、SaaS技术服务商等可提前未雨绸缪,参与到相关技术标准的学习和储备中。

4、会不会影响收单机构的份额?

不会。虽然现金交易无法收取手续费用。但是DCEP是数字化货币形式,商户收取纸币时可以从收银台中取出纸币清点核对。但DCEP是无形货币,无法通过手工清点。商户需要知道今天卖了多少货,收入了多少电子账户余额,多少DCEP数字货币。而这两种账务虽然可能对应两个钱包(电子账户、数字货币),仍然需要统一的进行收单管理和清算核对甚至再度兑换。对于收单机构及服务商而言,能否提供有效的解决方案,可能是商户选择的重要因素。收单市场早已进入无法单纯依赖手续费生存的时代,如何提供更多更优的增值服务帮助企业和商户无缝的衔接于进销存等生产销售环节,才是收单机构的终极生存之道。因此,对于收单机构而言,DCEP带来的机遇大于影响,还是尽快开展研究,加入到相关标准的制定当中,方位上策。

5、支付机构如何参与DCEP?

这是一个有意思的问题。支付机构作为企业,肯定和普通企业和个人一样要参与到DCEP的生态之中。但是他是作为和银行一样的二级运营参与者?还是和普通企业个人一样从银行兑换DCEP呢?从技术上讲,支付机构备付金全额缴纳在央行,使支付机构具备直接通过备付金兑换DCEP。但是考虑到DCEP是现金属性,在现有金融体系框架下,没有任何非银机构可以提供取现功能的法律依据。也就是说在现有体系框架不变的前提下,支付机构仅能作为终端使用者从银行申请兑换DCEP。(希望监管及市场参与者以史为鉴,莫将DCEP演化成另一种三方直连,到时再断直连,伤不起啊!)

6、客户如何在支付机构兑换?清算组织会不会参与其中?

那么如何实现客户在支付机构侧申领兑换DCEP呢?在2022年4月3日发布的《非银行支付机构客户备付金存管办法(征求意见稿)》似乎已经有提前考虑和布局。

《征求意见稿》中第二十四条“非银行支付机构以现金形式为客户办理备付金赎回、结转支付业务手续费收入等涉及的自有资金账户,只能在非银行支付机构开立的全部自有资金账户中确定一个。非银行支付机构若已有备付金银行或者开展特定业务的,指定的自有资金账户应当开立在备付金银行或者特定业务银行,并与备付金专用存款账户和特定业务待结算资金专用存款账户分户管理。”和第三十三条“非银行支付机构按规定通过非现金方式为客户办理备付金赎回的,应当通过清算机构从备付金集中存管账户划转资金;按规定通过现金形式为客户办理备付金赎回的,应当先通过自有资金账户办理,再通过清算机构从备付金集中存管账户将相应额度的客户备付金划转至自有资金账户。”

我们依然把DCEP当作现金来看,也就是说,如果客户在支付机构申请兑换DCEP。支付机构应先通过自有资金账户和银行兑换DCEP,转移给申请客户。并参照《征求意见稿》的要求通过清算机构从备付金集中存管账户转入自有账户。那么最后一个问题也就清晰了,清算组织肯定会参与在DCEP中。至于是谁能参与,怎么参与,还要按照央行后续的统一指导和安排,有序进行。

综上,DCEP将是支付行业乃至整个金融行业全产业链的一次规模升级,是疫情过后“新基建”、“新动能”的全新引擎,注定将给看似平静如水的支付市场泛起涟漪,掀起另一翻壮阔波澜。所以,无论是银行、机构、清算组织还是外包服务商,无论你是产品喵还是技术汪,甭担心失业,歇够了的话,赶紧复工复产,一大波需求已经在路上了。直面挑战,躬身入局吧。

Copyright © 2028-2024 星云付POS官网 上海汇付天下有限公司 版权所有 招商专线:18782965538 备案号:蜀ICP备2021018159号 网站地图